こんにちは!

株式会社スリーアローズ管理部です!

前面用几期内容为您大致讲解了不动产所得的确定申报与退税的相关内容,这期为您讲解另一个在投资不动产时您可能听过的词汇,那就是模住宅用地特例。

在每年1月1日,对作为住宅或公寓等用地的土地(住宅用地)征收固定资产税时,存在以下特例措施,可以减免固定资产税。

◆ 特例内容(通过将特例率应用于价格来计算课税标准金额)

➤小规模住宅用地(住宅用地中不超过200平方米的部分)

固定资产税:价格 × 1/6

都市计划税:价格 × 1/3

➤一般住宅用地(住宅用地中超过200平方米的部分)

固定资产税:价格 × 1/3

都市计划税:价格 × 2/3

※ 对于公寓和大楼等情况,每个单元的200平方米以下的部分为小规模住宅用地。

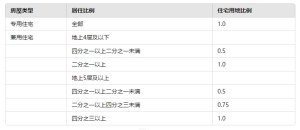

※ 对于兼用住宅(部分用作住宅,部分用作商店等的房屋),根据建筑物的结构、楼层以及作为住宅使用部分的比例,住宅用地的面积会有所不同,具体如下图所示。

例如,对于一栋地上三层的建筑,建筑面积为240平方米(一楼部分为80平方米的商店,二楼和三楼部分为160平方米的住宅),由于居住比例超过一半,因此该地块的住宅用地比例为1.0,全部被认定为住宅用地。

※ 如果兼用住宅的居住比例不足四分之一,无论建筑物的楼层数如何,其用地将被认定为商业用地等(非住宅用地)。

上述特例在实际应用中有时未被正确使用,可能存在以下情况:

1.以前用作商店或诊所,但已更改为居住用途(不仅需要提交停业通知,还需要通过改装等实质性改为居住用途)。

2.兼用住宅的居住比例发生了变化。

3.出租住宅的停车场虽然是供住户专用,但由于被分割而分别征税。

4.钢骨结构被误认为是钢筋混凝土结构。

如果您的不动产属于居住用,但固定资产税评估明细表上有‘非住宅地积’的记录,并且符合上述1或2的情况但未进行变更手续,或者对3与4的评估准确性存疑,建议您咨询负责固定资产税的相关部门。

以上,就是本期的全部内容,希望内容对您有所帮助。

如果您有其他关于不动产管理相关内容的咨询,也欢迎与我们联系。

TEL:03-6453-6656

MAIL:kanri@ta-japan.com

那么,我们下期不动产投资相关杂谈再见。

例如,对于一栋地上三层的建筑,建筑面积为240平方米(一楼部分为80平方米的商店,二楼和三楼部分为160平方米的住宅),由于居住比例超过一半,因此该地块的住宅用地比例为1.0,全部被认定为住宅用地。

※ 如果兼用住宅的居住比例不足四分之一,无论建筑物的楼层数如何,其用地将被认定为商业用地等(非住宅用地)。

上述特例在实际应用中有时未被正确使用,可能存在以下情况:

1.以前用作商店或诊所,但已更改为居住用途(不仅需要提交停业通知,还需要通过改装等实质性改为居住用途)。

2.兼用住宅的居住比例发生了变化。

3.出租住宅的停车场虽然是供住户专用,但由于被分割而分别征税。

4.钢骨结构被误认为是钢筋混凝土结构。

如果您的不动产属于居住用,但固定资产税评估明细表上有‘非住宅地积’的记录,并且符合上述1或2的情况但未进行变更手续,或者对3与4的评估准确性存疑,建议您咨询负责固定资产税的相关部门。

以上,就是本期的全部内容,希望内容对您有所帮助。

如果您有其他关于不动产管理相关内容的咨询,也欢迎与我们联系。

TEL:03-6453-6656

MAIL:kanri@ta-japan.com

那么,我们下期不动产投资相关杂谈再见。